Задолжали Сколько нужно денег, чтоб прожить в России без кредитов?

Кадр: фильм «Светлое будущее»

За последние пять лет уровень жизни россиян сильно просел — последствия украинского конфликта, санкции, обвал нефтяных цен и последовавшая за ними девальвация рубля вынудили россиян искать способы сохранить или хотя бы смягчить падение уровня жизни. Повысить уровень жизни многие решили с помощью потребительских кредитов, долги по которым растут в разы быстрее зарплат. Однако это не смущает граждан, которые продолжают наращивать свои долговые обязательства. «Лента.ру» вместе с финансовым агрегатором «Сравни.ру» представляет портрет типичного российского заемщика и рассказывает, сколько денег необходимо для комфортной жизни в России.

Стремление россиян повысить собственный уровень жизни очень радует банки, однако создает определенные риски для всей банковской системы — министерство экономического развития (МЭР) рапортовало о том, что кредитные аппетиты россиян растут значительно быстрее зарплат и сбережений. Согласно данным МЭР, по итогам июня в годовом выражении кредитные обязательства росли на 15,9 процента, а при устранении сезонности — вообще на все 20 процентов. При этом рост зарплат серьезно не дотягивает до этого показателя — всего на 7,2 процента по итогам июня, аналогичные тенденции и с банковскими вкладами, которые в годовом выражении выросли всего на 7,1 процента.

Совокупная задолженность граждан по итогам первого полугодия 2018 года составила 13,3 триллиона рублей. Сбербанк за первые полгода выдал кредитов на рекордные 714 миллиардов рублей, что на 74 процента больше в сравнении с аналогичным показателем прошлого года. Похожая ситуация и в других банках: ВТБ выдал гражданам 400 миллиардов, что больше уровня прошлого года на 32 процента. Глава МЭР Максим Орешкин объясняет эту тенденцию тем, что банкам просто выгоднее кредитовать физические, а не юридические лица. Власти обеспокоены подобной практикой и намерены переориентировать банки на выдачу займов компаниям — лимиты кредитования населения близки к концу.

Нужно больше золота

Согласно данным Национального бюро кредитных историй (НБКИ), средний размер потребительского кредита по итогам 2017 года достиг 141,2 тысячи рублей, при этом в 2018 году эта сумма только росла — в апреле средний потребкредит перевалил за психологическую отметку в 200 тысяч рублей и составил 209,1 тысячи рублей. За лето эта сумма несколько снизилась, и в августе опустилась до 196,8 тысячи рублей.

Фото: Александр Кондратюк / РИА Новости

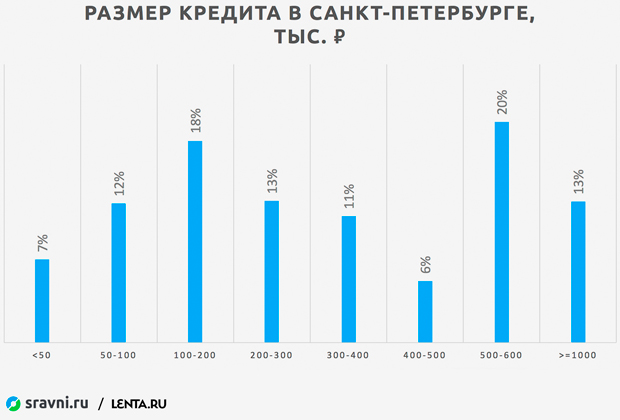

Наиболее крупные потребительские кредиты выдаются в Москве (в среднем 492 тысячи рублей), в Московской области — 342,5 тысячи рублей, Санкт-Петербурге — 325 тысяч рублей, в Ханты-Мансийском автономном округе — 300,6 тысячи рублей и Ленинградской области — 232,5 тысячи рублей. Минимальный размер среднего потребительского кредита зафиксирован в Алтайском крае (118,1 тысячи рублей), Кемеровской области (135,6 тысячи рублей), Удмуртии (142,6 тысячи рублей), Ульяновской (143,9 тысячи) и Кировской (144,4 тысячи) областях.

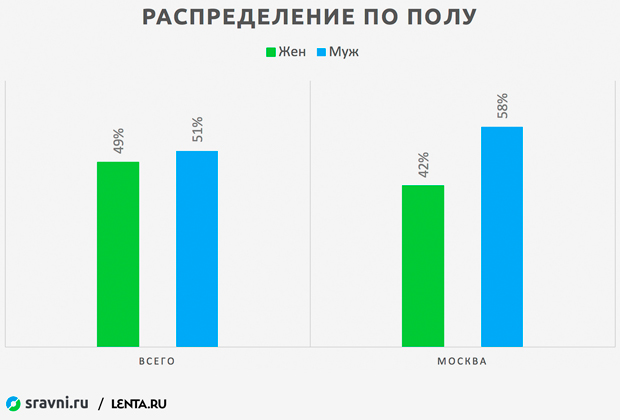

«Лента.ру» вместе с финансовым агрегатором «Сравни.ру» проанализировала кредитное поведение россиян в семи мегаполисах — Москве, Санкт-Петербурге, Екатеринбурге, Краснодаре, Новосибирске, Казани и Самаре. Для каждого города мы изучили поведение заемщиков в зависимости от гендера, возраста и уровня доходов, а также минимальную зарплату для удовлетворения стандартных потребностей. Согласно полученным данным, потребительский кредит — это продукт вне пола: 51 процент заемщиков — это мужчины. Значимая разница по этому признаку наблюдается только в Москве, где за потребительскими кредитами обращаются 58 процентов мужчин и 42 процента женщин.

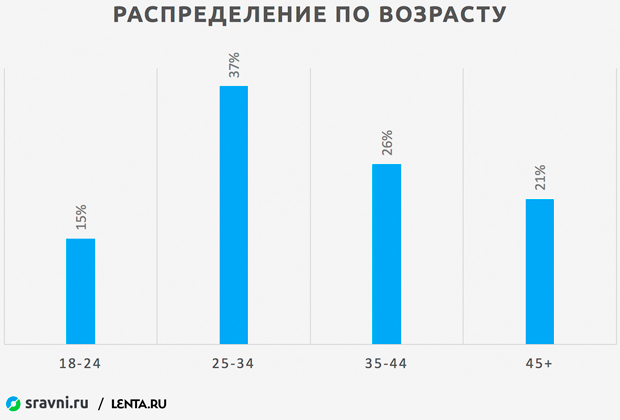

Наиболее активными заемщиками выступают молодые люди в возрасте от 25 до 34 лет, на их долю приходится около 36 процентов вообще всех потребительских кредитов. На втором месте категория 35-44 года (около 27 процентов), замыкает тройку группа старше 45 лет — на них приходится около 23 процентов всех кредитов. При этом возрастное распределение практически не меняется в зависимости от возраста — женщины чуть чаще берут кредиты в возрастной категории 25-34 (39 процентов против 36 у мужчин) и наоборот меньше в категориях 35-44 и 45+.

Столичный размах

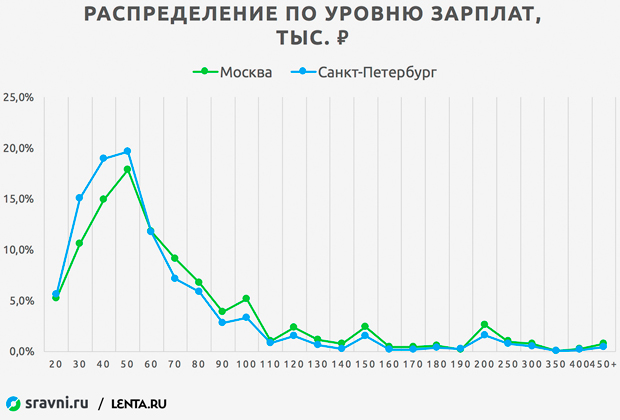

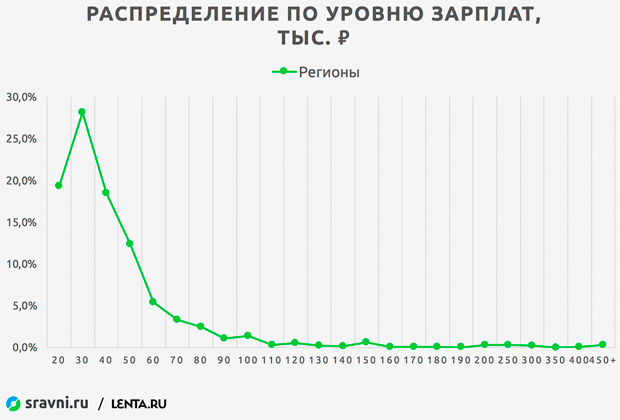

Заемщик из Москвы или Санкт-Петербурга принципиально отличается от представителя регионального центра. Согласно данным Росстата, средняя зарплата в Москве составляет 81 тысячу рублей, в Санкт-Петербурге — 59 тысяч рублей. Оплата труда в столицах в среднем в 2-2,5 раза выше, чем в остальных мегаполисах России, при этом даже минимальная зарплатная грань «среднего класса» в обеих столицах получает значительно выше верхней грани «среднего класса» в регионах. Вероятно, это принципиальное отличие и влияет на кредитное поведение жителей столицы — они стремятся повысить свой уровень жизни с помощью кредитов.

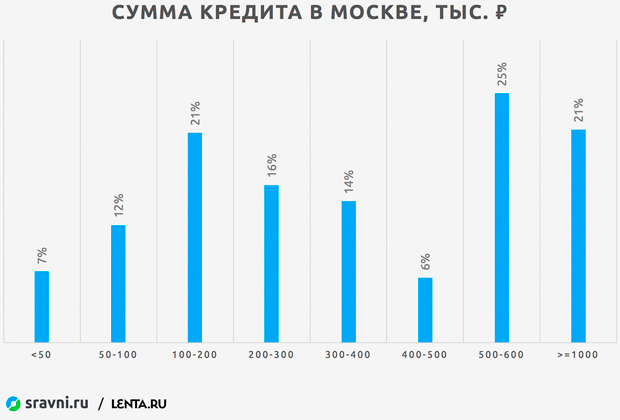

Жители Москвы и Санкт-Петербурга даже с низкими доходами для этих городов не стесняются брать большие потребительские кредиты — от 500 тысяч рублей, в регионах на такие суммы замахиваются исключительно те, чьи зарплаты выше средней по городу. Москвичи же со средним (73-89 тысяч рублей) доходом и выше среднего (более 89 тысяч рублей) предпочитают взять кредит уже на миллион и более рублей.

Результаты исследования показывают, что в Москве и Питере люди со средним уровнем дохода по своему кредитному поведению ближе к более богатым — и те, и другие берут на себя кредитные обязательства в размере 10-12 среднемесячных зарплат.

При этом сроки кредитов практически не зависят ни от суммы займа, ни от статуса заемщика, ни от места проживания. Мы рассмотрели 16 возможных вариантов сроков кредитования от 1 месяца до 20 лет. Самыми востребованными кредитами у россиян стали займы на пять лет, на которые приходится около 32 процентов всех кредитов. На втором месте идут кредиты сроком на три года (26 процентов), третье место делят кредиты на два года и год (по 14 процентов). В топ-5 также попали займы сроком на семь лет (5 процентов от общего числа).

Пятилетний заем, видимо, представляется российским заемщикам наиболее удобным и выступает золотой серединой в плане ежемесячных выплат и итоговой переплаты за кредит. Пятилетний заем не так тяжело обслуживать, зато он помогает повысить уровень жизни и решить массу проблем. Согласно нашим подсчетам, для комфортабельной жизни в Москве необходимо зарабатывать минимум 200 тысяч рублей в месяц, в Санкт-Петербурге — 120 тысяч рублей, а в остальных городах-миллионниках — около 80 тысяч. Под «комфортабельной жизнью» мы понимаем возможность покупать бытовую технику, ездить в отпуск, делать ремонт, оплачивать учебу и занятия фитнесом.

Неровня

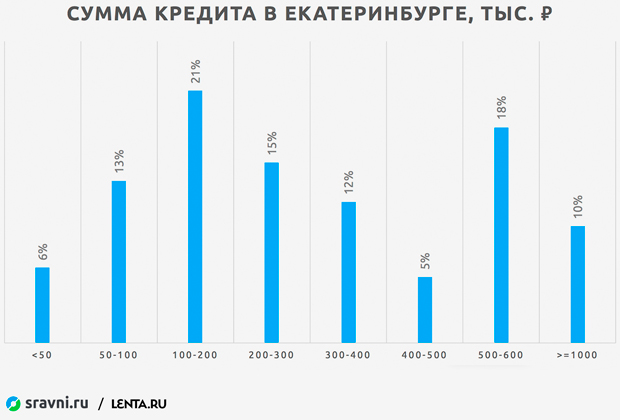

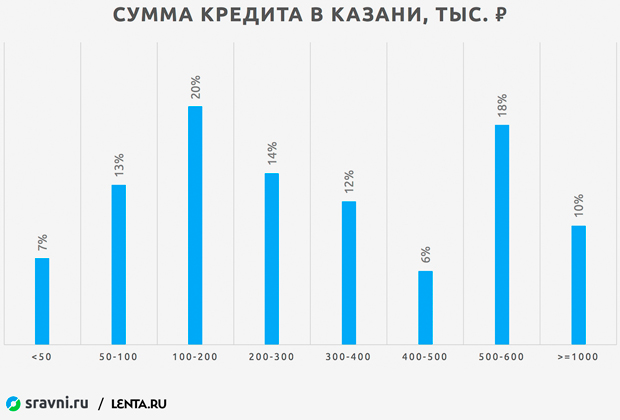

Средняя зарплата в рассматриваемых нами городах-миллионниках колеблется от 35,5 тысячи рублей в Екатеринбурге до 32 тысяч рублей в Краснодаре и Самаре. Вслед за резким снижением средней зарплаты в сравнении с Москвой и Петербургом в регионах наблюдается и снижение суммы среднего потребительского кредита. Так, если в столицах граждане с доходом выше среднего чаще берут один миллион рублей, то в региональном мегаполисе эта сумма в два раза меньше — доля тех, кто решается взять больше миллиона, в разы ниже.

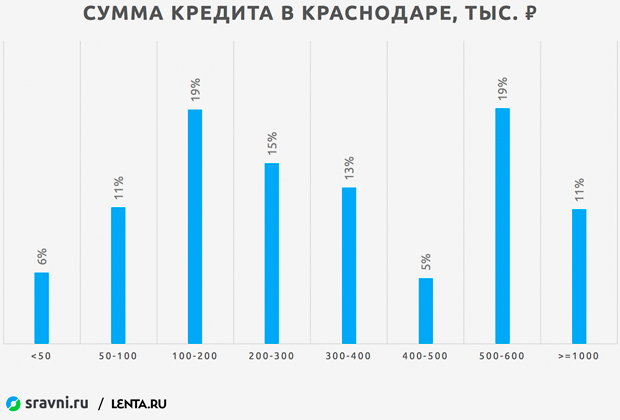

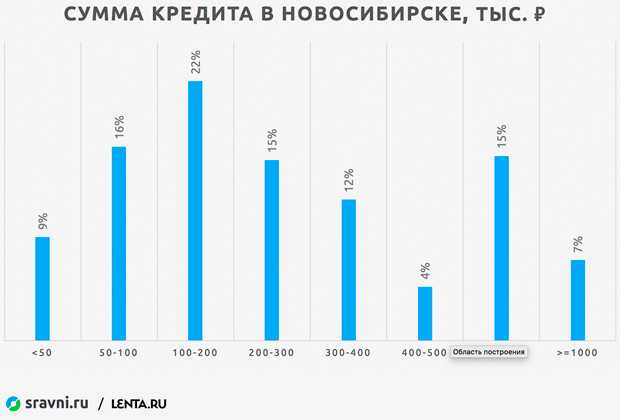

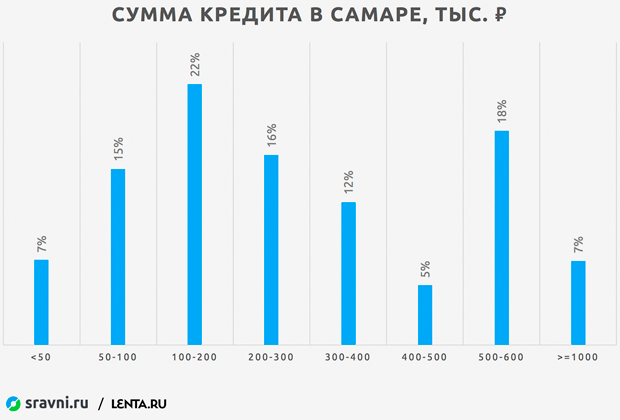

В регионах россияне со средним заработком по городу ведут себя, как те, чьи доходы ниже. Граждане с доходом меньше нижней границы среднего дохода в городе предпочитают кредиты в размере 5-6 своих зарплат, россияне со средним достатком — в пределах 8-9. При этом самые богатые выбирают кредит, более чем в 10 раз превышающий их зарплату, в Самаре и Казани и примерно в 20 раз — в Екатеринбурге, Краснодаре и Новосибирске.

В Краснодаре, например, вообще побаиваются брать кредит, обладая низким доходом, — половина всех заемщиков имеет доход выше среднего. И только 28 процентов получают меньше нижней границы среднего диапазона. Выходит, что в исследуемых регионах кредитом пользуются в основном люди со средним и более высоким доходом и реже с низким, тогда как в Москве и Петербурге — наоборот. У регионов наблюдается важная закономерность — размер желаемого кредита напрямую зависит от размера зарплаты — чем она выше, тем выше и заем.

При этом наблюдается целый пласт граждан с доходами ниже среднего и высоким спросом на небольшие кредиты до 200 тысяч рублей. Москва и Питер сильно отличаются по кредитному поведению на фоне более скромных региональных центров, жители двух городов чаще берут потребительский кредит, чтобы повысить уровень жизни, а не поддерживать его на том же уровне. В регионах же наоборот, граждане стараются сохранить привычный уровень жизни на фоне длительного падения доходов, роста цен и стагнации зарплат.