Все говорят о финансовой грамотности. Как правильно управлять своими деньгами и не потерять их?

Финансовая грамотность — это не про богатство. Она дает уверенность, что с вашими деньгами все хорошо и о них не нужно думать каждую минуту. Спокойствие приходит с пониманием того, как и куда уходят деньги и как правильно ими распоряжаться, чтобы не остаться без гроша.

Недостаток навыков в управлении деньгами — серьезная проблема. Как показало недавнее исследование, у большинства россиян (58 процентов) остается менее 10 процентов от зарплаты. И только 32 процента делают накопления на черный день — на случай потери всех источников дохода. Зачастую проблема не в низкой зарплате, а именно в неумении распоряжаться деньгами. Этому нужно учиться.

Как планировать свой бюджет, правильно ставить цели и достигать их, оптимизировать расходы, накопить на будущее детей и создать семье финансовую подушку безопасности — именно эти вопросы лежат в основе финансовой грамотности.

Всем. В том, как обращаться с деньгами хотя бы на базовом уровне, необходимо разбираться каждому. Отсутствие знаний может привести к проблемам, долгам, безденежью, уязвимости перед мошенниками.

Есть те, кому такие знания необходимы в первую очередь. В частности, молодым людям. По неопытности они могут совершить ошибки, которые в будущем испортят их кредитную историю.

Еще в зоне риска — пенсионеры и люди с низким доходом. Зачастую им приходится распоряжаться небольшим бюджетом, но они могут делать это неправильно, сокращая свою финансовую подушку или становясь жертвами преступников.

Но и другим базовые знания о финансах тоже нужны, ведь они помогают людям приобрести полезные финансовые привычки и улучшить качество жизни.

Конечно, это очень пригодится им во взрослой жизни. По закону, самостоятельно покупать что-то ребенок может с 6 лет. В этом возрасте дошкольника уже можно отпускать в магазин одного — например, за хлебом.

С появлением первых денег дети начинают учиться обращаться с ними

Недавнее исследование показало, что большинство россиян (81 процент) дают своим детям деньги на карманные расходы, примерно по 500 рублей в неделю. Однако не стоит выдавать деньги ребенку внезапно — сначала понадобится некоторая подготовка.

Дошкольнику, например, нужно для начала объяснить, откуда вообще берутся деньги, а школьник вполне может понять, что такое бюджет. Поначалу лучше давать деньги наличными, а со временем, если ребенок хорошо считает, можно оформить для него банковскую карточку.

Детскую СберКарту можно выпустить для детей 6-13 лет — счет в этом случае оформляется на родителя, а сын или дочь могут им пользоваться. С 14 лет, когда ребенок получит паспорт, счет можно открыть уже на его имя. Карта — это удобно. К тому же безналичные средства лучше защищены: даже если ребенок потеряет карточку, ее можно заблокировать, и деньги не достанутся чужим людям. О том, как говорить с детьми разного возраста о деньгах и учить управлять ими, можно узнать в бесплатном онлайн-курсе «Как воспитать финансово грамотного ребенка». Пять познавательных уроков с живыми увлекательными задачами будут интересны и детям, и их родителям.

Определить уровень своих навыков и знаний в финансовой сфере можно с помощью двух несложных вопросов:

- веду ли я учет своих расходов и доходов?

- есть ли у меня финансовая подушка безопасности на непредвиденные расходы?

Финансово грамотный человек умеет планировать бюджет и вести учет доходов и расходов, у него есть отложенная сумма ― так называемая подушка безопасности, он разбирается в налогах, кредитной системе и своих правах, умеет жить по средствам, знает, как экономить без потери качества жизни, и финансово независим.

В 2023 году уже более половины россиян называли себя финансово грамотными. За год доля таких граждан увеличилась с 47 до 55 процентов. Причем больше всего уверенных в своей компетентности оказалось среди молодых людей в возрасте от 18 до 30 лет. Важнейшими навыками в обращении с деньгами оказались умение распознать мошенников (78 процентов), а также способность вести личный и семейный бюджеты (62 процента). О навыках инвестирования сообщили лишь 13 процентов опрошенных, умении анализировать экономическую ситуацию ― 14 процентов, а знанием нюансов уплаты налогов обладают 22 процента опрошенных.

Вообще, россияне стали активнее прокачивать свои знания о деньгах и интересоваться книгами по финансовой грамотности: только за первое полугодие 2023 года продажи такой литературы выросли на 22 процента. Наибольшей популярностью пользуется бестселлер «Богатый папа, бедный папа» Роберта Кийосаки. Многие применяют знания на практике и начинают торговать на бирже: сейчас у 30,2 миллиона россиян есть брокерские счета.

Нет. Не стоит впадать в крайности: управление финансами не имеет ничего общего с тотальной экономией. К этому приходится прибегать в случае материальных трудностей — временно, но не постоянно. В остальных случаях достаточно совершать покупки осознанно, контролируя сиюминутные желания.

Управлять своими деньгами значит тратить их на то, что действительно важно. В этом помогает так называемый мани-менеджмент. Это то же самое, что тайм-менеджмент, но про деньги. Очень важно понимать, куда они уходят, и вести бюджет. Это несложно, для начала нужно усвоить несколько простых правил.

Сначала нужно понять, сколько вы тратите. Составьте общую картину доходов, расходов и оцените сумму, которая остается к концу месяца. Например, вы получаете 50 тысяч в месяц, тратите 48 тысяч, а еще 2 тысячи остается на зарплатной карте. Затем нужно понять, какие расходы обязательные, а какие — нет. Обязательные — это оплата коммуналки, покупка базовой еды, транспорт. Необязательные — то, без чего можно обойтись: например, лишние походы в кафе, покупка избыточной бытовой техники и электроники.

Но оптимизировать расходы не значит сократить их до нуля или вовсе отказаться от покупок

Нельзя сказать, сколько было бы правильно тратить на еду или на поездки. Ведь один может обойтись без ежедневных поездок на такси или заказа еды на дом, а другому это, наоборот, помогает экономить время. Ориентироваться тут нужно на собственный комфорт.

Следующий шаг — составление плана расходов на будущее. Планировать можно на неделю, две недели, месяц или на любой другой срок ― выбирайте формат под себя. Экономисты рекомендуют планировать бюджет на год вперед, поскольку более короткие промежутки не всегда позволяют предусмотреть крупные расходы.

Начните записывать свои расходы и доходы. Эта полезная привычка поможет предотвратить бездумные траты. Анализировать свои расходы и доходы можно как по старинке — на бумаге, так и в таблицах, созданных в Excel или другом онлайн-офисе. В Microsoft Office, например, есть даже специальные шаблоны для ведения семейного бюджета. Есть шаблон для бюджета и в бесплатном текстовом редакторе OpenOffice.

Но гораздо проще пользоваться банковскими приложениями. Например, свои траты удобно отслеживать в «СберБанк Онлайн». Сервис покажет, сколько вы можете тратить в месяц, неделю или день, чтобы не выбиться из бюджета. Ничего страшного, если вы иногда чуть выйдете за рамки рекомендаций. Здесь главное — выработать привычку следить за тратами, поэтому постарайтесь регулярно заглядывать во вкладку «Анализ финансов».

Конечно. Попытайтесь пересмотреть свои ежедневные траты и начните покупать продукты на неделю или две вперед. А перед походом в магазин попробуйте составлять списки, это поможет избежать незапланированных трат. Если есть возможность заказывать доставку — еще лучше, так вы снизите риски импульсивных покупок, которые могут показаться выгодными и необходимыми, когда вы находитесь в супермаркете.

Более половины (53 процента) россиян стараются придерживаться заранее составленного списка покупок, но обычно им не ограничиваются. Доли тех, кто делает закупки спонтанно и строго следует изначальному плану приобретений, примерно равны (22 процента и 21 процент соответственно). При этом, во «внезапных» тратах признались 57 процентов граждан, а среди россиян моложе 25 лет их оказалось еще больше — 79 процентов.

Списки могут быть как традиционными бумажными, так и электронными. Для этих целей можно использовать заметки в телефоне, а еще лучше — мобильные приложения. У многих их них есть функция совместного доступа, которая позволяет редактировать список одновременно с нескольких устройств.

Одно из таких популярных приложений — российское «Купи батон». С его помощью легко структурировать покупки. В базу уже заложены различные популярные позиции, каждая размечена отдельным цветом — в зависимости от того, к какой категории продуктов относится.

Отправляясь за покупками, можно не только экономить, но и зарабатывать. Речь идет о кешбэке и программах лояльности. Если уметь ими пользоваться, то часть денег за оплату покупок картой можно вернуть.

Перечисления от банка могут проводиться в этом случае как в деньгах, так и в баллах, бонусах, списываемых при оплате товаров и услуг, или милях, которые потом тратятся при покупке авиабилетов или аренде автомобиля. Проще говоря, кешбэк — это скидка, только предоставляется она не в момент оплаты, а постфактум. Обычно ее размер составляет от одного до пяти процентов от цены товара. Например, у Сбера есть программа “СберСпасибо”. По ней за каждую покупку, оплаченную картой, на бонусный счет клиента начисляются бонусы. При оплате покупок в магазинах-партнерах банка начисленными бонусами «СберСпасибо» можно компенсировать до 99 процентов стоимости товара.

Использование кешбэка уже достаточно популярно среди россиян. При том, что более 90 процентов из них регулярно оплачивают покупки банковскими картами, кешбэком пользуется 69 процентов покупателей. Как выяснилось, примерно две трети опрошенных очень хорошо знают, как устроены такие программы.

Больше знаний о кешбэке — у жителей Москвы и Санкт-Петербурга, а также у работающих россиян с высоким уровнем доходов. Выбирая подходящий вид бонусных выплат, помимо общих условий договора с банком стоит прежде всего обратить внимание на предлагаемую форму возврата средств. Например, накопленные мили, у которых зачастую оговорен конкретный срок использования, могут совсем не пригодиться человеку, который тратится в первую очередь не на путешествия, а на покупки для детей или походы с друзьями в ресторан. Также специалисты рекомендуют делать покупки в интернете через специальные кешбэк-сервисы, благодаря которым будет начисляться двойной бонус.

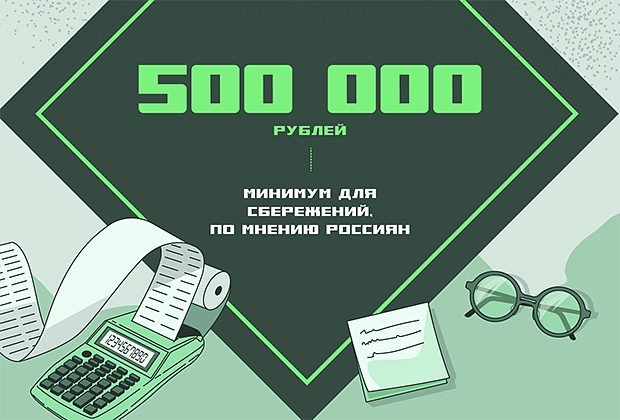

Когда с планированием бюджета разобрались, самое время сформировать ваш финансовый портфель. Он состоит из четырех частей: резервной, защитной, инвестиционной и пенсионной. Так вот, резервная часть — это и есть ваша финансовая подушка безопасности. Это такая неприкосновенная сумма, которая выручит вас в непредвиденной ситуации вроде проблем со здоровьем, потери работы или серьезной поломки машины. Россияне считают, что минимальная сумма, которую можно назвать сбережениями, — примерно 500 тысяч рублей.

В идеале минимальная подушка безопасности — сумма ваших расходов за три-шесть месяцев, а лучше — за год

Например, если вы тратите ежемесячно около 70 тысяч рублей, подушка безопасности должна составить от 210 до 420 тысяч рублей.

Копить можно, конечно, и в наличных, но инфляция может «съесть» часть ваших сбережений. Поэтому эксперты рекомендуют подумать об открытии накопительного счета или вклада с опцией пополнения, куда можно перечислять часть зарплаты. Такая практика не только дисциплинирует, но и позволит приумножать эти средства за счет начисляемых процентов.

Зависит от возраста. Дошкольников можно увлечь игрой в магазин, а детям постарше показать тематические серии «Смешариков», еще на помощь придут настольные игры. С возрастом подход к обучению усложняется. Например, у Центробанка есть специальный курс по финансовой грамотности для школьников. Там в доступной форме объясняют, что такое кредиты, как не попасть в долговую яму и защититься от мошенников в интернете.

Сервис пригодится и взрослым. Среди материалов проекта ЦБ «Финансовая культура» есть в том числе советы по инвестированию и выбору вкладов, инструкции по ведению семейного бюджета и предупреждения о том, как не стать жертвой черных кредиторов. У Сбера есть собственная платформа развития финансовой грамотности «СберСова» с полезными статьями, видео и онлайн-курсами для детей и их родителей. Увлекательный курс о цифровых финансах был разработан совместно со «СберУниверситетом». Он поможет разобраться в технологии блокчейн, криптовалютах и цифровых финансовых активах.