Государство может вернуть россиянам деньги за инвестиции и игру на бирже. Как их получить?

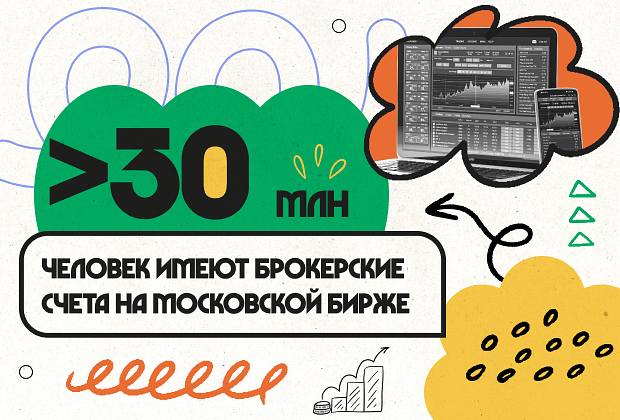

Вложения в акции и облигации уже давно стали для миллионов россиян привычной альтернативой банковским вкладам. Брокерские счета завели уже 30,2 миллиона граждан. Инвесторами в общей сложности было открыто 53,3 миллиона счетов. Такая популярность связана с тем, что в России появилось много удобных приложений для инвестиций, а в соцсетях — множество рекомендаций для тех, кто готов попробовать себя на бирже.

Но многие вложившиеся в ценные бумаги не знают, что государство дает им право вернуть часть денег. О том, как получить налоговый вычет с инвестиций, «Лента.ру» рассказывает в рамках проекта «Имеешь право».

Россияне привыкли, что налоговые вычеты чаще всего становятся мерой социальной поддержки. Они положены молодым семьям, инвалидам или, например, призваны поощрять траты на образование и благотворительность.

Но есть еще один вид вычета, о котором важно знать каждому начинающему инвестору. Для него в Налоговом кодексе даже предусмотрена отдельная статья 219.1 — «Инвестиционные налоговые вычеты». Эта выплата должна поддержать тех, кто готов вкладываться в фондовый рынок.

Закон предлагает инвесторам три варианта налоговых вычетов. Два из них полагаются владельцам индивидуальных инвестиционных счетов (ИИС — особый тип счетов для операций на бирже). Третий тип ориентирован на тех, кто владеет ценными бумагами в течение долгого срока. У каждого вычета есть своя специфика, которую стоит изучить подробно.

Индивидуальный инвестиционный счет — это особый подвид брокерского счета, который стал доступен россиянам с 2015 года. Тогда запуск программы называли особой вехой в развитии отечественного рынка ценных бумаг. ИИС должны были стимулировать инвестиционную активность населения. Ведь с таким счетом человек автоматически получает не только возможность торговать на бирже акциями, облигациями или валютой, но и может претендовать на льготу от государства — тот самый налоговый вычет.

Похожие схемы успешно зарекомендовали себя в США, Великобритании и Канаде. В России программа стала популярной: почти за девять лет в стране открылось свыше 5,7 миллиона индивидуальных инвестиционных счетов.

открыли в России с 2015 года

До 2024 года в России существовало два типа индивидуальных инвестиционных счетов: ИИС-1 и ИИС-2. Они отличаются именно типом налогового вычета. Первый вариант предполагает, что вы выбрали вычет по сумме денежных средств, внесенных на ИИС, — его принято называть «вычет на взнос». Второй означает использование вычета по сумме дохода по операциям, учитываемым на ИИС, — это «вычет на доход».

По ИИС-1 вы можете оформлять вычет ежегодно, по ИИС-2 — после закрытия счета, но не раньше чем через три года после того, как вы его завели.

Выбирать тип вычета сразу не требуется, вы можете принять решение в любой момент. Но учтите, что получение вычета на взнос автоматически отменяет возможность получить в дальнейшем вычет на доход.

ИИС-1 гарантирует возврат части средств, которые вы внесете на свой счет, при условии, что у вас есть официальный доход, с которого платите НДФЛ: например, если вы получаете «белую» зарплату, с которой ваш работодатель отчисляет налог, или являетесь индивидуальным предпринимателем и вносите налог сами.

Обратите внимание, что закон устанавливает верхний предел суммы взноса для получения вычета — не больше 400 тысяч рублей в год. На сумму сверх этого лимита вычет не полагается. Таким образом, максимум, который вы получите за внесение средств на ИИС при стандартной ставке НДФЛ в размере 13 процентов, — 52 тысячи рублей в год.

в год позволяет гарантированно вернуть Индивидуальный инвестиционный счет с вычетом на взнос

Чтобы получить вычет по ИИС-1 по итогам года, следует:

- заполнить налоговую декларацию по форме 3-НДФЛ;

- получить по месту работы справку о сумме уплаченных вами налогов по форме 2-НДФЛ;

- подготовить документы, которые подтвердят ваше право на налоговый вычет (договор на ведение индивидуального инвестиционного счета или платежное поручение на зачисление денежных средств.

Кроме того, с 2021 года стал доступен упрощенный порядок предоставления льготы — без декларации и подтверждающих документов, с подписанием уже заполненного за вас заявления в личном кабинете налогоплательщика. Такой сценарий возможен, если у Федеральной налоговой службы (ФНС) уже есть вся нужная информация от налоговых агентов, участвующих в обмене информации с ведомством.

Уточнить доступность упрощенного порядка вы сможете у своего брокера. По состоянию на осень 2023 года к сервису обмена информацией с ФНС подключилась 21 организация, список доступен на сайте службы.

ИИС-2 интересны в первую очередь тем, кто не платит НДФЛ с других доходов, а еще инвесторам, которые рассчитывают на существенную выгоду от своих вложений. В отличие от вычета первого типа, в данном случае максимум суммы закон не устанавливает.

Вычет по ИИС-2 предполагает, что вы сможете не платить налог с так называемого положительного финансового результата по операциям по вашему счету. Речь идет о разнице между доходами от продажи ценных бумаг и расходами, которые вы понесли по ним, — по сути, о вашей прибыли от торговли на бирже.

Выбрав такой вид вычета, вы сможете не платить налог с тех средств, которые получите при выгодной продаже активов.

Чтобы получить вычет по индивидуальным инвестиционным счетам второго типа, вы можете обратиться к своему брокеру. Ему нужно будет предъявить справку от налоговой о том, что раньше вы не получали вычет на взнос и не имеете других ИИС. Тогда налоговый агент не станет удерживать НДФЛ из суммы выплачиваемых доходов.

Другой вариант оформления вычета — обращение в ФНС. В таком сценарии вам потребуется заполнить налоговую декларацию по форме 3-НДФЛ и подать ее в налоговый орган вместе с копиями документов, которые подтверждают совершение операций по вашему ИИС.

В последние несколько лет в России обсуждалась реформа индивидуальных инвестиционных счетов с созданием ИИС нового типа. Свои предложения выдвигали Центральный банк и министерство финансов, и к лету 2023 года законопроект об изменениях программы был внесен Минфином в правительство. В 2024 году появился новый тип индивидуального инвестиционного счета — ИИС-3. Он нацелен на поддержку долгосрочных инвестиций в российскую экономику и сочетает в себе налоговые льготы предыдущих типов счетов — ИИС-1 и ИИС-2. При открытии счета инвестор получит право на вычет с 400 тысяч рублей, а по истечении минимального срока владения от НДФЛ будет освобожден весь доход от инвестиций на ИИС-3.

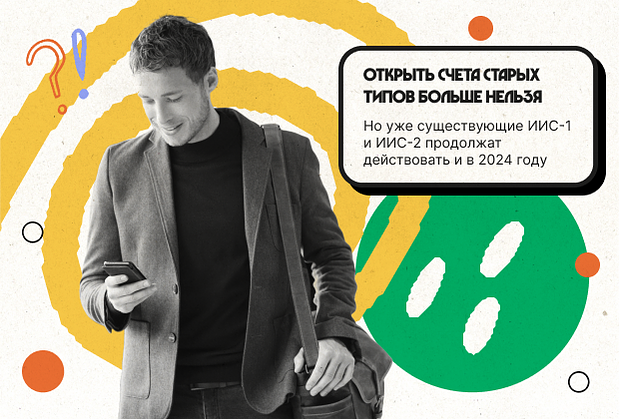

Открыть счета старых типов больше нельзя, однако ранее открытые ИИС-1 и ИИС-2 продолжат действовать и в 2024 году. Еще старые типы счетов можно будет добровольно трансформировать в ИИС-3. В срок владения ИИС-3 могут быть засчитаны не более трех лет владения ИИС-1 или ИИС-2 до момента трансформации в новый тип счета.

Открытые ИИС-1 и ИИС-2 продолжат действовать в 2024 году

Закон о новом ИИС-2 еще будет дорабатываться, работа над ним продолжится в 2024-м. «Это не повлияет на возможность получения налогового вычета, поскольку вычет за 2024 год можно получить только в 2025 году», — заверяют в Минфине.

ИИС нового типа можно открыть минимум на десять лет. Правда, срок будет расти постепенно. То есть с 2024 по 2026 год можно открыть счет минимум на пять лет, а с 2027-го минимальный срок владения ИИС-3 будет увеличиваться на год ежегодно. Иными словами, если открыть ИИС нового типа в 2028-м, то закрыть его без потери налоговых вычетов можно будет только в 2035 году. А если ИИС-3 открыть в 2031-м, закрыть его без потерь выйдет не раньше 2041-го. Однако закрыть счет досрочно все же можно — например, в случае необходимости дорогостоящего лечения.

Если раньше по закону можно было иметь только один индивидуальный инвестиционный счет, то сейчас можно будет иметь три ИИС нового типа. Кроме того, ИИС-1 и ИИС-2 можно было пополнять максимум на 1 миллион рублей в год. На ИИС нового типа ограничений по сумме нет. А еще на ИИС-3 можно получать сразу два вычета: на взнос и на доход.

На ИИС нового типа можно получать сразу два вычета: на взнос и на доход

Вычет на взнос: из уплаченных налогов можно будет вернуть до 52 тысяч рублей в год, если платите НДФЛ по ставке 13 процентов, и до 60 тысяч рублей в год (при ставке НДФЛ в размере 15 процентов). Например, если вы внесли на ИИС нового типа 100 тысяч рублей, то в виде вычета получите 13 тысяч рублей.

Вычет на доход: налог с дохода от торговли на бирже можно будет не платить, но сумма доходов будет ограничена 30 миллионами рублей. Если решите закрыть ИИС после минимального срока владения, сможете освободить от налога весь этот доход.

Законопроект о налоговом режиме для ИИС нового типа будет дорабатываться в 2024 году. Это не повлияет на возможность получения налоговых вычетов — вычет на взнос за 2024 год можно будет получить только в 2025 году

При этом если не платите НДФЛ или если у вас статус самозанятого или ИП, то получить вычет на взнос не получится. Но вам будет доступен второй тип вычета — освобождение от налога со сделок с ценными бумагами.

Открыть такой счет можно в брокерской компании или в банке, который оказывает подобные услуги. Важно учесть, что открыть ИИС может только гражданин России и налоговый резидент России, причем завести несколько счетов сразу не получится: допускается только один счет на одного человека. Если вам по какой-то причине понадобится сменить брокера, то при появлении нового счета старый придется закрыть в течение месяца. Пополнить ИИС можно будет только рублями, максимальная сумма — 1 миллион в год.

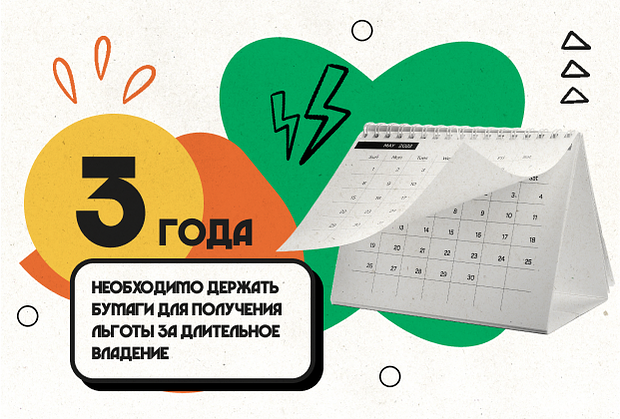

Обратите внимание и еще на одну важную особенность: налоговые льготы полагаются инвестору только в том случае, если его счет открыт не менее трех лет и средства с него не выводятся. Если ИИС будет закрыт раньше, льготу вы потеряете. Налог в таком случае придется доплатить, кроме того, с вас взыщут пени.

Если вы по какой-то причине не заводите индивидуальный инвестиционный счет, то учтите, что вычет доступен и для владельцев обычных брокерских счетов. По ним, в отличие от ИИС, строгих ограничений не существует — нет ни требований по числу счетов, ни по срокам их сохранения.

Однако налоговые льготы в данном случае доступны также только в конкретных обстоятельствах. Получить преференции просто за внесение средств или любые выгодные операции по брокерскому счету не получится: они предоставляются только за долгосрочное владение ценными бумагами.

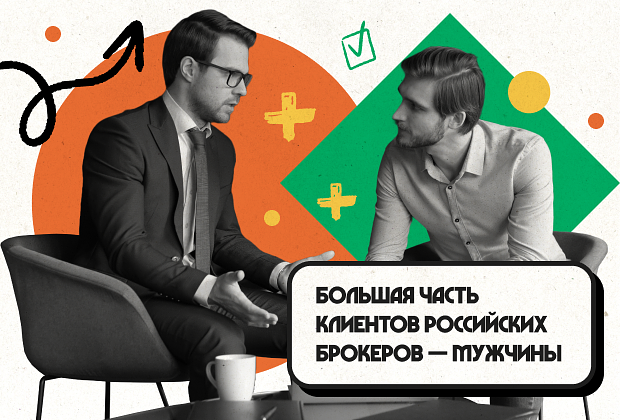

В январе 2023 года российский Центробанк представил примерный портрет розничного инвестора.

Оказалось, что большая часть клиентов российских брокеров — 59 процентов — мужчины, причем 63 процента из них довольно молоды, от 20 до 40 лет, а в целом средний возраст составляет 36,2 года. Почти все они — 92 процента — обладают сравнительно небольшим портфелем в пределах 100 тысяч рублей, а хотя бы одну сделку заключают в среднем чуть больше двух раз в месяц.

Женщин среди клиентов брокеров, соответственно, 41 процент, причем их доля за год возросла сразу на два процентных пункта. Основной возрастной группой здесь тоже выступают инвесторы от 20 до 40 лет — 55 процентов. В целом средний возраст у женщин чуть выше, чем у мужчин, — 39,2 года. Небольшой размер портфеля, до 100 тысяч, тоже характерен почти для всех — 93 процента, а сделки заключаются в среднем чуть реже двух раз в месяц.

Вычет полагается по доходу от продажи активов, которые оставались в вашей собственности по меньшей мере три года. Такой тип льготы еще называют льготой за долгосрочное владение ценными бумагами (ЛДВ). Доступна она только по бумагам, обращающимся на российской бирже, и инвестиционным паям открытых паевых инвестиционных фондов в управлении российскими компаниями. По сути, ЛДВ выступает альтернативой ИИС-2 для тех, кто держит ценные бумаги и не хочет их продавать.

Сумма налога и вычета, как и в случае с ИИС-2, будет зависеть от вашего положительного финансового результата. Однако льгота распространяется не на любую сумму прибыли: установлены определенные ограничения.

За каждый год владения активами вы можете вывести из-под налогообложения сумму, не превышающую 3 миллионов рублей. Соответственно, за три года владения бумагами максимум будет составлять 9 миллионов рублей, за четыре — 12 миллионов и так далее.

Если срок владения разными бумагами был разным, то формула становится сложнее. Чтобы рассчитать предельную величину суммы, которая освобождается от НДФЛ, нужно умножить финансовые результаты по каждому случаю на количество полных лет, которые вы владели бумагами, сложить получившиеся произведения, а потом разделить на общий финансовый результат по всем активам и умножить на все те же 3 миллиона рублей.

Допустим, одними бумагами вы владели три года и при их продаже получили доход в размере 2,5 миллиона рублей, другими владели четыре года с финрезультатом в размере 3,5 миллиона рублей, третьими -- пять лет с финрезультатом 4 миллиона рублей. Сумма произведений этих величин составляет 41,5. Ваша прибыль — общий финансовый результат — составляет 10 миллионов рублей. При делении 41,5 на 10 и умножении на 3 получаем максимальную величину налогового вычета в размере 12,45 миллиона рублей, а значит, весь исходный финансовый результат в размере 10 миллионов полностью покрывается вычетом.

Это можно сделать через своего брокера — налогового агента, предоставив ему соответствующее заявление, и тогда он сам определит сумму. Если вычет был предоставлен вам сразу несколькими налоговыми агентами и общая сумма вышла за установленные лимиты, то нужно будет самому доплатить соответствующую сумму.

Кроме того, вы можете получить инвестиционный вычет по окончании года и самостоятельно, передав налоговому органу заполненную декларацию по форме 3-НДФЛ и копии документов от брокера, которые подтверждают ваше право на льготу.