Фьючерсы и опционы: как они устроены и зачем нужны? Простое объяснение

Фото: Spencer Platt / Getty Images

Биржевые торговые операции для частных лиц давно стали обыденностью в большинстве стран мира. Если поначалу они были доступны только профессионалам и воспринимались как показатель принадлежности к особой финансовой касте, то теперь используются для преумножения накоплений и рассматриваются в качестве альтернативы традиционным банковским вкладам.

Что такое опцион?

Деривативы бывают четырех основных видов: фьючерсы, опционы, форварды и свопы. Последние представляют собой договоренность об обмене различными активами: национальными валютами разных стран, денежными потоками, процентными ставками, товарами. Условия обмена тоже могут отличаться — включать обратную сделку через определенное время или обходиться без нее. Бывают специфические кредитные дефолтные свопы, выполняющие роль страховки по кредиту на случай неплатежеспособности должника. Среди оставшихся трех видов деривативов наиболее распространены опционы и фьючерсы (форвард же является внебиржевой вариацией последнего).

Опцион не налагает на владельца никаких конкретных обязательств. Вместо этого он дает право совершить сделку в обозначенный заранее момент времени. Имея опцион колл, можно купить базовый актив по заранее определенной цене (цене страйк), независимо от его текущей рыночной стоимости к тому времени. Опцион пут предоставляет возможность продать базовый товар по той же оговоренной и прописанной в его условиях цене страйк. Эмитентами (подписчиками) опциона обычно выступают банки или крупные инвестиционные компании. Продавая опционы, они получают безвозвратную плату (премию) от покупателей, которыми может быть кто угодно.

Фото: Spencer Platt / Getty Images

Подписчик может как заработать, так и проиграть на опционе. Выгодной для него станет ситуация, при которой покупатель не воспользуется своим правом и не реализует опцион. Для этого нужно, чтобы текущая цена (в случае опциона колл) оказалась ниже или (в случае опциона пут) выше цены страйк. Тогда подписчик оставит премию себе, а владелец дериватива совершит более выгодную сделку на спотовом рынке (с поставкой в течение двух рабочих дней). В противном случае подписчик, хоть и получит премию, останется в минусе. Причем при некоторых условиях размер его убытка теоретически не ограничен — ведь цена на спотовом рынке может вырасти на любую величину.

Держатель опциона колл воспользуется этим, купив базовый актив по цене страйк и продав его по текущей стоимости. Подписчик же, в свою очередь, вынужден будет приобретать дорогой товар на рынке, чтобы задешево продать предъявителю опциона и удовлетворить его требования.

В обратной ситуации подписчик опциона пут покупает его задорого у держателя в то время, как на рынке он стоит дешевле. Правда, здесь доступны другие варианты: эмитент опциона может оставить его у себя в надежде на дальнейший рост цены, но прибыль все равно не гарантирована.

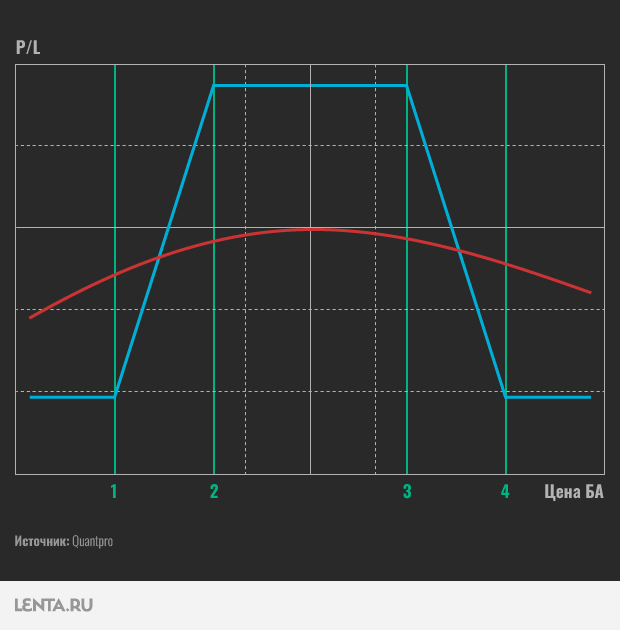

Опционная стратегия кондор — одна из множества стратегий, направленных на извлечение прибыли из сделок с опционами

Чтобы подсчитать итоговый финансовый результат от операций с опционом, необходимо учитывать три параметра: цену страйк, текущую стоимость на рынке и размер премии. Покупатель опциона останется в плюсе только, если рыночные котировки будут выше (для опциона колл) или ниже (для опциона пут) цены страйк на величину большую, нежели премия. В таком случае принято говорить, что опцион находится «в деньгах», иначе — «вне денег», и тогда реализовывать его нет смысла. Также опционы делятся на американские и европейские: первые могут быть погашены в любой день до истечения срока действия, вторые — строго в указанную дату.

Что такое фьючерс?

Другой распространенный вид деривативов — фьючерс. В отличие от опциона, он предполагает, что покупатель и продавец неизбежно совершат отложенную сделку, о которой договорились. За неисполнение взятых на себя обязательств предусмотрен штраф — как правило, в размере гарантийного обеспечения, которое обязаны вносить на счет обе сторону сделки. Однако уникальность фьючерса заключается в том, что в момент его покупки или продажи не происходит никаких расчетов. Они начинаются потом: вечером дня, в котором была заключен контракт, рассчитывается разница между текущей стоимостью фьючерса и ценой на момент сделки. Если она положительная, деньги получает покупатель, если отрицательная — продавец.

То же самое происходит на следующий торговый день, только за точку отсчета принимается уже уровень цены на закрытии предыдущей сессии. Если сравнивать с опционами, покупатель фьючерса примерно соответствует держателю опциона колл (и так же получает выгоду при росте цены, но уже не базового актива, а самого фьючерса), продавец — владельцу опциона пут (и оказывается в плюсе при падении котировок). Причем выплаты производятся не в момент реализации опциона, а ежедневно. Так обе стороны «готовят» к финальным расчетам, которые будут произведены в день экспирации — истечения срока действия фьючерса.

рублей составил объем рынка деривативов на Московской бирже по итогам 2021 года

Выплаты сторон друг другу называются вариационной маржой: в зависимости от того, в какую сторону следуют котировки в сравнении с ценой при покупке фьючерса, она либо начисляется на счет участника сделки, либо списывается с него. Оплата базового товара в момент экспирации производится по текущей цене, а накопленная (или списанная) вариационная маржа компенсирует разницу с первоначальной стоимостью фьючерса. Фактически можно говорить, что сделка происходит именно на условиях, действовавших на момент покупки или продажи контракта.

Поскольку окончательные расчеты производятся только в момент экспирации фьючерса, бирже и брокеру нет смысла требовать у трейдера наличия на счете всей суммы при заключении сделки. Достаточно иметь гарантийное обеспечение, размер которого устанавливается заранее и равен небольшой доле от цены контракта. Именно из обеспечения списывается вариационная маржа, когда котировки движутся в невыгодном для трейдера направлении. В момент покупки или продажи фьючерса сумма гарантийного обеспечения блокируется на счете, и ее не получится потратить на совершение других операций.

Датский Saxo Bank — один из мировых лидеров по операциям с деривативами

Фото: Ulrik Jantzen / Bloomberg / Getty Images

Но размер обеспечения не фиксирован и зависит от текущей стоимости контракта. Если он дорожает, повышается и требуемая величина обеспечения. При отсутствии необходимой суммы на счете трейдера, брокер автоматически даст ему взаймы, но при переносе позиции на следующий день будет взимать комиссию. Впрочем, размер обеспечения может и снизиться — тогда часть ранее заблокированных средств станет снова доступна. Размер гарантийного обеспечения в процентах от цены широко варьируется в зависимости от базового актива того или иного фьючерса и множества других факторов и может составлять от десятых долей процента до половины стоимости всего контракта.

Обычно условия фьючерсного контракта подразумевают покупку или продажу не одной единицы актива, а целого лота, а значит торговать этим видом деривативов удобно тем, у кого в данный момент нет достаточного количества денег для полной оплаты сделки, но хватает на гарантийное обеспечение. Продать опцион может кто угодно, и обладать для этого базовым активом не нужно — главное иметь его к моменту экспирации (если фьючерс поставочный).

до нашей эры считается временем совершения первой сделки, напоминавшей современные фьючерсы

К моменту экспирации стоимость фьючерса всегда сравнивается с ценой базового актива на спотовом рынке. Так происходит благодаря законам экономики: разница в котировках привлекает торговцев либо на спотовый, либо на срочный рынок, спрос на один инструмент (сам базовый актив или фьючерс на него) растет, на другой падает. Таким образом, те, кто дождался экспирации фьючерса, проводят окончательные расчеты по той же цене, по которой могли в этот момент совершить сделку на спотовом рынке — без учета компенсирующего влияния вариационной маржи. При этом в стандартной ситуации фьючерс, достаточно далекий от момента экспирации, стоит дороже базового актива на споте. Такой эффект называется контанго и объясняется просто: продавец товара может реализовать его немедленно и вложить вырученные средства под процент, либо продать фьючерс по более высокой цене с отложенным получением денег.

Применение и риски

Изначально и опцион, и фьючерс нужны были только производителям конкретных товаров. Так они пытались подстраховаться на случай изменения рыночных условий и заранее оговорить параметры будущей сделки. К примеру, фермеры беспокоились, что высокие урожай и предложение снизят цену на их продукцию, а представители пищевой промышленности, напротив, хотели быть уверены, что сырье, закупаемое у аграриев, не подорожает слишком резко. Однако со временем оба инструмента стали использоваться спекулянтами, стремящимися нажиться на колебаниях котировок.

В итоге появились расчетные опционы и фьючерсы, по которым не производится поставка базового товара. Подписчик опциона просто выплачивает держателю разницу между ценой страйк и рыночной стоимостью. Стороны расчетного фьючерсного контракта довольствуются вариационной маржой, которую им начисляют или списывают с их счетов брокеры от лица биржи. В момент экспирации они подводят итог своих вложений, подсчитывают прибыль или убыток. Весь процесс можно сравнить с пари. Правда, держать опцион или фьючерс до последнего вовсе необязательно — можно продать их (или выкупить проданный изначально фьючерс) в любой момент и таким образом застраховаться от дальнейшего неблагоприятного изменения цены. Если закрыть позицию преждевременно, поставлять или принимать базовый актив не потребуется.

Фот: Jim Young / Reuters

Опционы и фьючерсы имеют широкое применение в финансах. Именно на котировки фьючерса с ближайшей датой экспирации принято ориентироваться, когда речь заходит о ценах на нефть. С развитием срочного рынка появилось большое разнообразие базовых активов. Теперь это далеко не только сырьевые товары, ценные бумаги или валюта — некоторые из них и вовсе невозможно купить в физическом виде. Например, в наши дни можно встретить расчетные фьючерсы на погоду или величину ключевой ставки центробанка той или иной страны. Торговцы опционами разработали множество специальных стратегий, направленных на извлечение максимальной прибыли из комбинаций разных контрактов.

При этом торговля деривативами остается рискованной, и возможные убытки превышают потери по традиционным инструментам — акциям и облигациям. Прежде всего, следует понимать, что гарантийное обеспечение может быть списано целиком. Более того, при неблагоприятном развитии событий его придется пополнять (возможно, не один раз): в отличие от операций на срочном рынке, где величина расходов известная заранее, тут можно лишиться всех средств на счете и даже больше. Во-вторых, убытки по фьючерсам невозможно «пересидеть» в ожидании дальнейшего роста, ведь у каждого контракта есть срок действия. Что касается опционов, весьма вероятна ситуация, при которой контракт в итоге окажется «вне денег», реализовывать его не будет смысла, а потраченная премия не вернется.

Валюты, вклады и инвестиции. Объясняем, как заработать деньги в России и не потерять свои сбережения

Что такое факторинг простыми словами:

отсрочки платежа, быстрые инвестиции, плюсы и минусы

Коллекторы:

как с ними общаться и чего им нельзя делать при возврате долгов