«Не понимаю, почему не дали» Россиянам регулярно отказывают в кредитах без видимых причин. Как исправить ситуацию?

Фото: Анатолий Жданов / Коммерсантъ

Россияне все чаще стали интересоваться своей кредитной историей. И если раньше это происходило, как правило, после отказа банка в выдаче кредита, с целью понять, в чем проблема, то теперь кредитные отчеты многие запрашивают не только «из интереса», но и для собственного спокойствия — таким образом можно обнаружить и вовремя исправить ошибки в документе, предотвратить хищение денежных средств мошенниками. Чем может помочь Сбербанк в этом вопросе — в материале «Ленты.ру».

erid:2RanykoxXui

«Обращался за потребительским кредитом. Одобрили сумму 700 тысяч рублей на пять лет. После этого я начал планировать крупную покупку, заключил договор и собирался оформлять кредит до конца месяца, — рассказывает на одном из популярных сайтов garman84 из Саратова историю получения кредита в одном из крупных банков. — В итоге позвонил сотрудник банка и предложил обновить условия кредитования, так как я являюсь действующим их клиентом и условия будут более выгодные. Через пять секунд этот же сотрудник озвучил, что банк отказал в оформлении кредита без объяснения причины. Напомню, что я рассчитывал на 700 тысяч рублей и планировал совершить крупную сделку, которая в итоге сорвалась».

На одном из популярных сайтов клиент оставил отзыв и рассказал о том, что после заполнения анкеты ему и его знакомым несколько дней названивали для уточнения деталей, но кредит так и не дали. При этом, по словам человека, оставившего отзыв, его жене, которая зарабатывает в два раза меньше, в другом банке одобрили довольно большую сумму.

Фото: Валерий Титиевский / Коммерсантъ

Таких историй очень много. Кому-то выдали меньшую сумму, чем человек просил, кому-то отказали в заемных средствах полностью, кто-то смог взять кредит на худших условиях по сравнению с теми, что изначально озвучивали. Дело в том, что банки имеют полное право не сообщать гражданам причины отказа в выдаче кредита. Даже сами менеджеры, общающиеся с потенциальным заемщиком, часто не знают, почему так произошло.

Между тем, прежде чем идти в банк за крупным кредитом, потенциальный заемщик может подготовиться и понять, на какую сумму и какие условия он может рассчитывать и насколько хорошо его оценивает сам банк. А самое главное, узнать, не оформлены ли на него кредиты без его ведома. Поможет разобраться в этом его кредитная история.

Финансовая гигиена

Каждый раз, когда человек обращается в банк за кредитом, получает согласие или отказ, затягивает с выплатами или, наоборот, возвращает долг досрочно, об этом узнает бюро кредитных историй (БКИ). Банки в обязательном порядке отчитываются обо всех его действиях БКИ. Там хранится не только эта информация, но и данные обо всех кредитных картах, рассрочках, процедуре банкротства и даже о долгах за ЖКХ и по алиментам. Бюро кредитных историй также формируют рейтинг заемщиков — выставляют оценку в баллах. Правильно это называется скоринг. Чем выше оценка, тем надежнее заемщик в глазах банка.

Знать свою кредитную историю необходимо и самим гражданам. И не только, чтобы понять, на какую по величине сумму кредита они могут рассчитывать в случае такой необходимости. Если человек планирует брать большой кредит, лучше заранее понимать, какой у него рейтинг. Это важно, чтобы попытаться исправить кредитную историю, чтобы лишний раз не получать отказ от банка. Ведь это также отражается в кредитной истории.

Изображение: ПАО «Сбербанк»

Если в кредитную историю затесались ошибки, например, что такой-то кредит до сих пор не погашен, клиент до подачи заявки на кредит может их исправить, повысив таким образом шансы на успешное одобрение нового займа. Кстати, можно даже улучшить кредитную историю. Для этого можно завести кредитную карту или взять небольшой кредит и регулярно совершать по нему выплаты. Ведь банки, как правило, смотрят на историю за последние два-три года.

Еще один повод ознакомиться с вашей кредитной историей, проверить, не висит ли на вас чужих долгов, нет ли кредитов, которые вы не брали. Особенно, если когда-либо теряли паспорт или сталкивались с финансовым мошенничеством. Это своего рода профилактический осмотр, как у стоматолога: даже если ничего не болит, лучше все равно провериться.

Например, клиенту с хорошей кредитной историей страховой полис может обойтись дешевле, чем недобросовестному плательщику. А при трудоустройстве, особенно, если вы рассчитываете на хорошую вакансию и с материальной ответственностью, работодатель может поинтересоваться вашей кредитной историей. Он имеет право сделать запрос в бюро, если вы письменно дали такое разрешение. И это не простое любопытство: работодатель хочет быть уверен в вашей надежности и ответственности.

Кредитная история

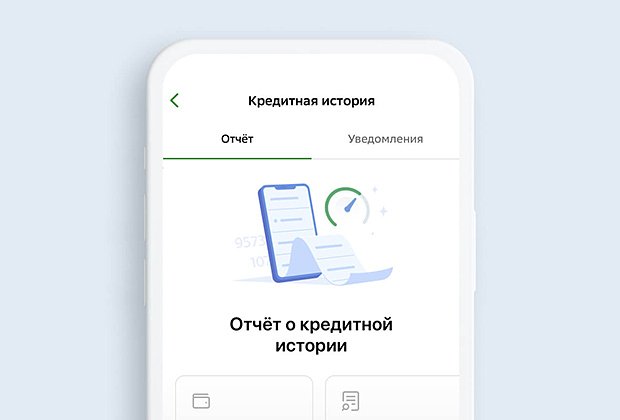

Кредитную историю можно запросить в интернет-банке Сбербанк Онлайн или через «Госуслуги» в БКИ. Впрочем, во втором случае есть несколько «но». Во-первых, бесплатно вы можете получать свою кредитную историю только два раза в год через «Госуслуги», а в некоторых случаях этого не хватает. Во-вторых, в разных БКИ отчет по кредитной истории может иметь разное наполнение и факты. Это зависит от источников конкретного бюро. Кто-то не включает в отчет микрофинансовые организации, кому-то, а такое тоже бывает, финансовая организация не отчиталась о действиях по кредиту клиента.

Сбербанк получает информацию из Объединенного кредитного бюро, которое, как говорят сами его эксперты, охватывает 99 процентов банков страны. Отчет получается более полным и визуально интуитивно понятным. Кроме кредитной истории, Сбербанк покажет и кредитный рейтинг, по которому можно самостоятельно оценить шансы на успешное оформление кредита. Получение отчета по кредитной истории займет буквально несколько минут — запросить его можно в мобильном приложении Сбербанк Онлайн .

Изображение: ПАО «Сбербанк»

Кредитная история клиента состоит из четырех частей. Это титульная часть с персональными данными клиента, основная часть, где описываются все закрытые и действующие кредиты, приводятся данные о сроках погашения и просрочках, если они допускались. Сюда же может включаться информация о судебных взысканиях по алиментам и долгам за услуги операторов сотовой связи или ЖКХ.

В третьей закрытой части записано, кто выдавал кредит или заем. Если задолженность кому-либо передавалась, то эта информация тоже будет в закрытой части. Сюда же попадут и данные об организациях, которые запрашивали кредитную историю с согласия заемщика. В последней информационной части содержатся сведения об обращениях за кредитом или займом. Причем не только о тех, где клиент получал деньги, но и о тех, кто отказал. Если отказы были, то в этот же раздел попадет информация о причинах. Еще в ней фиксируются «признаки неисполнения обязательств»: таким признаком считаются две просрочки подряд в течение четырех месяцев.

Поможет подписка

Проверять изменения в кредитной истории можно не только с помощью запросов, но и автоматически. Например, у Сбербанка это можно делать с помощью уведомлений, которые будут приходить или в личный кабинет Сбербанка Онлайн, или на номер мобильного телефона.

Информация о запросе и одобрении кредита также попадает в БКИ, а данные о погашении кредита там появиться не могут, поскольку деньги никто не брал.

Или когда паспортные данные попадают в руки мошенников и они оформляют на его имя кредит. Человек в этом случае является пострадавшей стороной, но данные, что на его паспорт взят невозвратный кредит, портят кредитную историю.

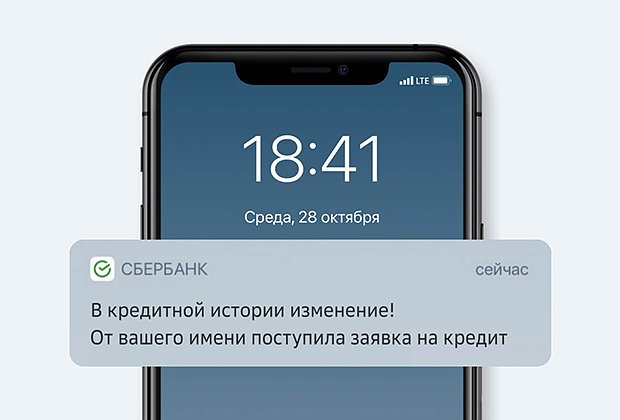

Информация поступает пуш-уведомлением в мобильном приложении Сбербанк Онлайн или в виде СМС на телефон.

Уведомление придет, если кто-то без вашего ведома попытается взять кредит на ваше имя или сделает запрос на просмотр личной кредитной истории. Вы будете знать, если в банк поступил запрос о вашей кредитной истории с целью оформить кредит. При подключении услуги в мобильном приложении Сбербанк Онлайн приходит уведомление с информацией о вашем кредитном рейтинге, а в последующем о его изменении. Также банк проинформирует, если появилась просрочка по платежам или изменился лимит по кредитной карте. Стоимость услуги в первый месяц подключения — всего 1 рубль, и 99 рублей в каждый последующий. Благодаря этой услуге клиент сможет оперативно получать информацию об основных изменениях в своей кредитной истории даже после закрытия кредита. При этом клиент легко может отключить автоплатеж в мобильном приложении Сбербанк Онлайн в любой момент.

Регулярный мониторинг кредитной истории — это один из действенных инструментов, позволяющих вовремя отреагировать на мошеннические действия.

РЕКЛАМА

Рекламодатель:

ПАО Сбербанк

18+.