«Мы попали в ловушку, и выхода нет» Создатель микрокредитов получил Нобелевскую премию. Как его идея разрушила судьбы миллионов?

Фото: Allison Joyce / Getty Images

Идея микрокредитов, которые должны были спасти мир от бедности, провалилась, написала The Wall Street Journal (WSJ) спустя 20 лет после того, как создатель системы микрофинансирования Мухаммад Юнус получил за это «капиталистическое лекарство от масштабной бедности» Нобелевскую премию. Оказалось, что в условиях глобализированной экономики микрокредиты не гарантируют защиту от бедности. Как микрофинансирование рушит надежды бедных заемщиков на нормальную жизнь — в материале «Ленты.ру».

Микрокредиты лишь усугубляют ситуацию

«В мире без бедности единственным местом, где можно будет увидеть бедность, станут музеи бедности», — обещал Юнус в своей нобелевской речи. Еще тогда, в середине нулевых, столь радикальный оптимизм многим казался не слишком реалистичным, теперь же анализ статистики и результатов исследований показывает, что микрокредиты не только не улучшают экономическое положение большинства получателей, но и приводят к тому, от чего, по замыслу создателя, должны были уберечь. Чрезмерное кредитование спровоцировало долговые кризисы в ряде стран, а высокие ставки и давление кредиторов связывают с целым букетом усилившихся социальных проблем: потерей жилья и земли, детским трудом, нищетой и недоеданием.

Фото: Bazuki Muhammad / Reuters

«Усилия по оздоровлению отрасли сошли на нет, и сегодня миллиарды долларов устремляются в систему, которая обещает беднякам всего мира лучшую жизнь, но зачастую лишь усугубляет их бедственное положение», — констатировали журналисты Bloomberg.

По их словам, в условиях, когда в проекты, связанные с микрокредитами, вкладываются десятки миллиардов в год, процентные ставки могут превышать 100 процентов, а агрессивные методы взыскания долгов порой лишают заемщиков жилья, доводя их до долговой тюрьмы. Банки развития, финансируемые за счет налогоплательщиков, вместо вложений в борьбу с бедностью направляют огромные суммы «наиболее хищническим кредитным организациям». Происходит это прежде всего из-за того, что в условиях торжества неолиберальных подходов на смену пусть и условным филантропам в сфере микрофинансирования пришли инвесторы, ориентированные на получение прибыли любой ценой. Если они и вспоминают о защите прав заемщиков, то в последнюю очередь.

Как все начиналось...

Юнус был относительно молодым профессором экономики из Бангладеш, когда его страна, едва обретя независимость, погрузилась в пучину голода, бороться с последствиями которого помогал даже Джордж Харрисон из The Beatles.

В 1974 году экономист встретил в одной деревне женщин, которые делали бамбуковые табуретки, но зарабатывали на этом гроши, потому что занимали деньги на материалы у местного торговца. Юнус дал им 27 долларов на погашение долгов и задумался, как сделать кредиты доступными для самых мелких предпринимателей.

Модель, при которой работницы согласились выступить поручителями друг за друга, снизила процент для группы заемщиков и легла в основу работы основанного Юнусом в 1983 году банка Grameen. Это положило начало всемирному движению, по результатам которого еще 23 года спустя бангладешцу вручили Нобелевскую премию мира.

По замыслу экономиста, кредиты для людей, не охваченных традиционными банками, должны были помочь бедным в развивающихся странах открывать бизнес, а заодно расширить доступ к образованию и сократить неравенство. Как пишет WSJ, работа закипела под лозунгом «делать добро, зарабатывая». Однако постепенно ситуация на рынке стала меняться — переломными стали как раз первые годы после получения Юнусом премии.

...и что из этого вышло

Привлеченные высокими ставками и низким уровнем дефолтов, на рынок микрокредитования вышли воротилы с Уолл-стрит, банки и другие крупные финансовые организации, включая Всемирный банк (ВБ).

Как пишет Bloomberg, «эта вдохновляющая история завершилась первым в секторе микрофинансирования IPO, проведенным в 2007 году мексиканским банком Compartamos», основанным, что бы это ни значило, «как некоммерческая организация, следующая принципам матери Терезы». При поддержке ВБ он превратился в дальнейшем в «образцовую коммерческую микрофинансовую компанию», чья стоимость при выходе на биржу превышала оценочные полтора миллиарда долларов.

Считается, что канонизированная в 2016 году мать Тереза помогала больным и нищим, давая им приют и облегчая страдания. Ее деятельность получила широкую известность и общественную поддержку в последней трети ХХ века. При этом у католической монахини был особый взгляд на смерть и болезни, которые она считала важным прославлять, а не исцелять, сравнивая их с благородными муками Христа и выступая против использования обезболивающих.

Писательница Мэри Лаудон, в прошлом волонтерка, вспоминала, что в домах для умирающих, хосписах матери Терезы, «не было никаких стульев, не было ни сада, ни двора — вообще ничего», только два зала с десятками мужчин и женщин, которым практически не оказывалась медицинская помощь.

Критики матери Терезы утверждают, что конгрегация «Миссионерок любви» была богатейшей благотворительной организацией, в то время как в домах милосердия не хватало денег на лекарства, еду и кровати, а сама мать Тереза много путешествовала и получала квалифицированную медицинскую помощь, включавшую установку кардиостимулятора и дорогостоящее лечение в калифорнийской клинике.

Подчеркивалось, что мать Тереза путешествовала на частном самолете и останавливалась в дорогих отелях, гостила у президента США Рональда Рейгана и его жены Нэнси, дружила с принцессой Дианой, а также сблизилась с такими диктаторами, как правивший Албанией более 40 лет Энвер Ходжа (она была албанка по национальности) и Жан-Клод Дювалье (президент Гаити в 1971-1986 годах). Последний наградил монахиню национальным орденом Почета и Заслуг и пожертвовал ее фонду крупную сумму денег, после того как она, побывав в Гаити, сказала: «Я никогда не видела, чтобы между бедняками и главой их государства была такая близость, как между народом Гаити и Дювалье».

Как писал немецкий журнал Stern в 1991 году, только 7 процентов частных взносов, полученных орденом, было использовано на благотворительные цели, а остальные средства оседали в банке Ватикана.

Все это принесло огромную прибыль ее основателям и первым инвесторам: Всемирный банк заработал 210 миллионов долларов, а организация Accion, инвестировавшая миллион долларов, полученный от правительства США, получила 350 миллионов, значительная часть которых была направлена на финансирование новых коммерческих микрофинансовых организаций. Деньги эти были получены за счет заемщиков, которые платили более высокие проценты и зачастую брали на себя непосильные долговые обязательства. И карусель закрутилась.

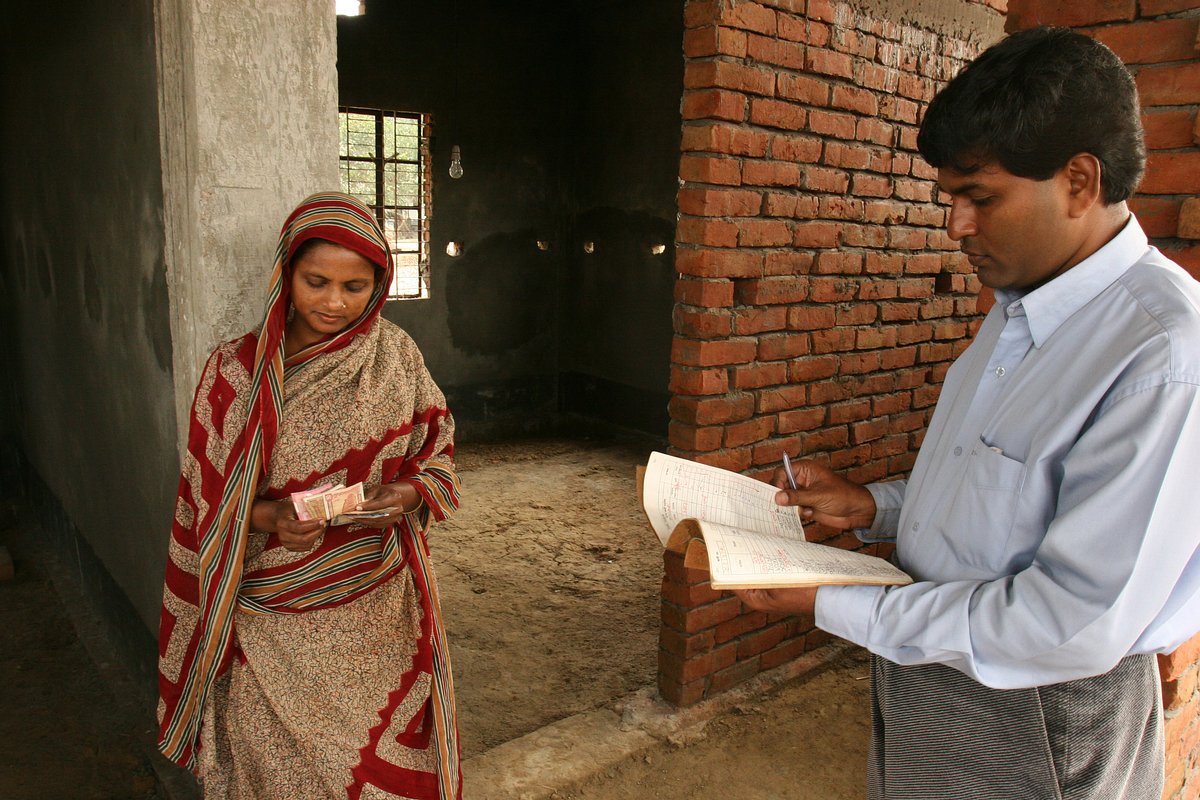

В 2010 году на биржу вышла индийская компания SKS Microfinance, среди инвесторов которой оказались подразделения по управлению активами Morgan Stanley и JPMorgan, а также фонд Quantum Fund Джорджа Сороса (В России фонды Сороса «Открытое общество» и «Открытое общество — фонд содействия» в 2015 году были признали нежелательными организациями). SKS подверглась критике со стороны правозащитников и местных законодателей после того, как в СМИ появились сообщения о более чем 200 случаях самоубийств, связанных с чрезмерной закредитованностью. В The Associated Press тогда же выяснили, что руководство SKS знало о действиях коллекторов, которые принуждали заемщиков закладывать имущество, подвергали их словесным и физическим оскорблениям.

По данным Bloomberg, Citigroup, поддерживавшая Accion, способствовала направлению сотен миллионов долларов микрофинансовым организациям, включая иорданскую Tamweelcom, которая передавала властям данные о десятках должников, просрочивших выплаты, в результате чего те попадали в полицейские списки разыскиваемых лиц. В Citigroup уточнили, что банк сотрудничает только с теми микрофинансовыми организациями, «чьи методы кредитования и взыскания задолженности являются лучшими в своем классе, а отношение ко всем заемщикам — уважительным».

Фото: The India Today Group / Getty Images

Кто «сосет кровь бедняков»

К этому времени Юнус, который в 2006 году разделил с основанным им Grameen Bank («Сельский банк») премию, врученную в знак признания заслуг в создании основ для социального и экономического развития в одной из беднейших азиатских стран, этот банк уже покинул, причем не по своей воле. Нобелевского лауреата сместили с поста управляющего директора Grameen в 2011 году решением Верховного суда Бангладеш.

По мере развития рынка многие микрофинансовые организации отошли от своей первоначальной миссии — выдачи займов на деятельность, приносящую доход, — и переключились на кредитование текущих бытовых нужд, покупку потребительских товаров, ремонт жилья, а также на выдачу кредитов для погашения уже имеющихся долгов. Некоторые компании начали кредитовать малый и средний бизнес. Это разительно отличается от замысла Мухаммада Юнуса, основавшего банк для выдачи небольших сумм людям, чьи доходы считались слишком низкими для получения обычных банковских кредитов

К этому моменту доля займов, которая полностью возвращается, превышала в Grameen 97 процентов благодаря системе групповой ответственности, придуманной экономистом. К тому же банк был по сути не только сельским, но и женским, — ведь первыми его клиентами в далеких 70-х большей частью были женщины, что соответствовало политике банка, направленной на повышение их социального статуса, неоднократно критиковавшейся религиозными фундаменталистами. И дело было не только в высоких целях: Юнус небезосновательно считал, что клиентки банков с большей готовностью расходуют заработанное на нужды семьи, чем мужчины.

Фото: Godong / Universal Images / Getty Images

Ко времени отставки нобелевского лауреата Grameen Bank выдал займов уже на 10,3 миллиарда долларов, имел в Бангладеш 2500 отделений и обслуживал заемщиков в 81 тысяче деревень, при том что на селе живет больше половины трудоспособного населения страны. Такое же количество бангладешцев к тому времени существовало на сумму, не превышающую 1,25 доллара в день. Микрозаймы от инноватора, по некоторым данным, помогли вырваться из нищеты десяткам миллионам заемщиков, но 71-летнего Юнуса все равно решили убрать из его собственного банка.

В марте 2011 года Банк Бангладеш заявил, что специалист занимал пост управляющего директора без согласия регулятора, к тому же был слишком стар для того, чтобы заниматься такой работой (по местным законам, руководить банком после 60 лет нельзя). Претензии нацбанка выглядели странно, учитывая, что законы Бангладеш о пенсионном возрасте не распространялись на Grameen, принадлежавший государству только на 25 процентов. Спецзаконом банку предоставили статус независимого, что позволяло Юнусу оставаться в должности бессрочно.

Звучали версии, что причиной неожиданной активности по смещению основателя с должности стало то, что Grameen и Юнус на фоне очевидных внутренних и международных успехов «превратились в альтернативный центр силы», что, мягко говоря, смущало власти. Так или иначе, начавшаяся несколькими месяцами ранее кампания по дискредитации Юнуса увенчалась успехом. Немалую роль в этом сыграла норвежская документальная лента, авторы которой обвинили Grameen в том, что в середине 1990-х почти 100 миллионов долларов норвежской помощи были переведены из одной компании в другую якобы с целью уклонения от налогов. Впрочем, власти североевропейской страны не нашли доказательств нецелевого использования средств.

Фото: Andrew Biraj / Reuters

Премьер-министр Бангладеш Шейх Хасина, возглавлявшая правительство с 2009 по 2024 год, обвинила Юнуса в том, что он относится к Grameen как к личной собственности, а его банк «сосет кровь бедняков». После этого министр финансов страны открыто призвал основателя Grameen Bank уволиться.

Юнус заявлял о намерении создать свою политическую партию, которая бы искоренила коррупцию в стране, на фоне чего власти предприняли некоторые шаги. Любопытно, что спустя годы последнее слово в их споре все же осталось за экономистом. В 2024 году, после того, как студенческий протест в столице Бангладеш перешел в массовые беспорядки, а ушедшая в отставку Шейх Хасина бежала в Индию и оттуда запросила политического убежища в Великобритании, Юнус стал руководителем временного правительства Бангладеш. К тому времени уже почти 85-летний общественный деятель, решение о назначении которого было принято по итогам встречи главы государства с лидерами движения «Студенты против дискриминации», возглавлял кабмин около полутора лет. Но это, как говорится, уже совсем другая история.

«Прокручивание денег» лучше, чем отсутствие кредитов?

Споры о микрокредитах тем временем продолжаются. Создателю этой концепции, как и многим, давно уже очевидно, что «идеей стали злоупотреблять», превратив ее исключительно в инструмент извлечения прибыли. «Банки развития продвигали именно эту модель, ориентированную на получение личной прибыли, и привлекали коммерческие инвестиции наряду с собственными вложениями. Многие из них неизбежно скатились к ростовщичеству. Мне было очень горько видеть, что микрокредитование пошло по столь неверному пути», — сетовал Юнус.

Обвинения микрофинансовых агентств в том, что они кредитуют заемщиков под чрезвычайно высокий процент, а их коллекторы используют неприемлемые методы сбора долгов, знакомы и россиянам. Они звучат годами, не получая вразумительных опровержений, в то время как репутация отрасли показывает обратно пропорциональную ее прибылям динамику.

было в 2025 году у микрофинансовых организаций по всему миру

Общемировой объем микрокредитов достиг 219,7 миллиарда долларов, а средний заемщик должен 1381 доллар, что вдвое больше, чем в 2009 году. Некоторые экономисты утверждают, что политики излишне демонизируют микрофинансы в попытках повлиять на отрасль, сделавшую бедных более независимыми от государства, однако некоторые страны вполне очевидно захлебываются от последствий бума на рынке микрокредитов.

Самая тяжелая ситуация сложилась в Камбодже, где средний заемщик, от каждого из которых к тому же требуют предоставления залога, должен более 3900 долларов — почти втрое больше медианного годового дохода на душу населения. На конец 2025 года каждый десятый микрокредит в стране был значительно просрочен, а практика выдачи нового займа для погашения старого стала настолько массовой, что получила название «бингвул лой», что в переводе с кхмерского означает «прокручивание денег».

Фото: Godong / Universal Images / Getty Images

По данным Ассоциации микрофинансирования Камбоджи, за десятилетие, завершившееся в 2021 году, кредитный портфель местных микрофинансовых организаций вырос примерно в 13 раз — до 8,7 миллиарда долларов. На фоне расширения спектра предлагаемых услуг, включая потребительские кредиты для домохозяйств и займы для малого и среднего бизнеса, к 2020 году микрокредит оформлял каждый пятый взрослый житель страны. После того как Нацбанк ограничил процентную ставку 18 процентами, кредиторы в ответ увеличили суммы займов и утроили размер комиссионных сборов, тем самым, как отмечают авторы отчета МВФ, лишь усугубив проблему.

В Иордании в 2019 году полиция разыскивала более 23 тысяч женщин из-за задолженностей, не превышающих 1400 долларов на каждую, а на Шри-Ланке, по оценкам организаций по защите прав потребителей, женщины, задолжавшие микрофинансовым компаниям, массово сталкиваются с преследованием, имеющим порой самые трагические последствия.

Кумари, 30-летняя мать пятерых детей, взяла в долг 425 долларов у LOLC Finance — шри-ланкийского подразделения компании LOLC Holdings, занимающегося кредитованием, — чтобы открыть небольшой бизнес по продаже циновок. Когда из-за сильных дождей дороги стали непроходимыми, она начала задерживать ежемесячные платежи в размере 30 долларов. По ее словам, сотрудники кредитной организации приходили к ней домой, кричали на нее в присутствии семьи и соседей, требовали продать имущество и угрожали заявить на нее в полицию. Все это приводило к ссорам с мужем, который не знал о долге, но в итоге спас женщину от расставания с жизнью. Кумари попала в больницу, но даже туда к ней приходили кредиторы.

«Этот инцидент был вызван бытовым конфликтом, а не чрезмерной закредитованностью», — прокомментировали в LOLC. При этом в докладе Хуана Пабло Бохославского, независимого эксперта ООН по вопросам внешней задолженности и прав человека, утверждается, что агрессивные методы взыскания долгов широко распространены на рынке микрофинансирования Шри-Ланки, выросшего за 15 лет более чем в 50 раз.

Для клиентов начинавшего работать по заветам матери Терезы банка Compartamos тоже все складывается отнюдь не радужно: журналисты привели пример 58-летней жительницы мексиканского городка Вилья-де-Саачила, которая за два года оказалась в долговой яме. Потеряв работу во время пандемии, она, чтобы расплатиться за земельный участок, заняла 500 долларов под 100 процентов годовых, а потом вынуждена была брать в долг у других кредиторов под еще более высокие проценты, чтобы обслуживать сразу шесть кредитов. «Занимаешь — платишь. Занимаешь — платишь. Занимаешь — платишь. Мы попали в ловушку, и выхода из нее нет», — сетовала должница.

Представитель Compartamos, в свою очередь, сообщил, что женщина, о которой идет речь, на протяжении многих лет была «ценным и ответственным клиентом», и банк предоставил ей и другим заемщикам возможность отсрочить платежи на три месяца. Согласно позиции кредитной организации, все это «лучше, чем отсутствие кредитов или обращение к ростовщикам».

Микрокредиты приносят щедрую прибыль

Банк Compartamos — крупнейшая микрофинансовая организация в Латинской Америке, обслуживающая более 2,5 миллиона клиентов. С долей около 40 процентов рынка микрофинансирования Мексики он стал одним из самых прибыльных местных финансовых учреждений. Несмотря на вдвое превышающие средние по стране показатели рентабельности собственного капитала (в 2019 и 2021 годах они были выше 20 процентов) Compartamos продолжает получать средства американских налогоплательщиков от банка развития DFC. Как писало агентство Bloomberg, Всемирный банк, Европейский инвестиционный банк и Американская корпорация по финансированию международного развития (DFC), наряду с другими подобными организациями, инвестируют миллиарды долларов госсредств в том числе в захлебывающейся от долгов Камбодже.

Фото: Fernando Llano / AP

В DFC тогда не стали комментировать ситуацию с Compartamos, ограничившись заявлением о следовании строгой процедуре проверки и финансировании только тех кредитных организаций, которые являются одновременно финансово устойчивыми и социально ответственными. При этом неофициально действующие и бывшие руководители DFC признавали, что вопросам защиты прав потребителей уделяется недостаточно внимания, а в материалах проверок содержится мало конкретных рекомендаций относительно того, какие уровни долговой нагрузки, процентные ставки, показатели прибыльности или методы взыскания задолженности следует считать неприемлемыми.

Отмечалось, что несмотря на то, что представители банковской отрасли считают микрофинансирование наиболее эффективным способом охвата малоимущих слоев населения, а подавляющее большинство из многих тысяч микрофинансовых организаций ведет свою деятельность ответственно, даже добросовестным кредиторам в основном не удается добиться устойчивого улучшения жизни бедняков. Так, в отчете Управления по подотчетности правительства США (GAO) от 2021 года говорилось, что средства в размере 1,1 миллиарда долларов, выделенные Агентством США по международному развитию (USAID) на программы микрофинансирования в период с 2015 по 2018 год, не дали «сколько-нибудь значимых свидетельств устойчивого эффекта», что, впрочем, как признают в Вашингтоне, не было редкостью в деятельности этой организации.

Фото: Thierry Falise / LightRocket / Getty Images

В условиях, когда инвесторы продолжают получать щедрую прибыль (в Камбодже шесть из восьми крупнейших микрофинансовых компаний продемонстрировали рекордные финансовые результаты даже на фоне пандемии), порождаемые микрокредитованием социальные проблемы пусть и неохотно, но признаются банковским сообществом. В частности, гендиректор Консультативной группы по оказанию помощи бедным (CGAP) Софи Сиртен предостерегла от чрезмерного акцента на ограничении процентных ставок для бедняков. По ее словам, такие меры могут «сделать нерентабельным обслуживание социально незащищенных групп населения, подталкивая ответственных поставщиков услуг к закрытию».

Дело пенсионерки Петуховой

Историй о том, как ответственный заемщик по микрокредиту оказывается должен огромные деньги, хватает и в России. Так, в 2025 году Верховному суду РФ пришлось защищать права пенсионерки Тамары Петуховой, которая инициировала личное банкротство из-за невозможности погасить задолженность. В ходе разбирательства одна из ее кредиторов, к которой перешли права требования от МФО «Финансы. Бизнес. Развитие», высказалась против обнуления долга по микрозайму. Он был оформлен в марте 2013 года на сумму 12 тысяч рублей, и долги по нему выросли до 1,58 миллиона. Как выяснилось, несмотря на то, что должница выплатила уже более 200 тысяч рублей, общий долг к концу 2023 года составил 2,48 миллиона.

Ряд инстанций, рассматривавших дело, согласился с доводами о недобросовестности Петуховой в том, что она предоставила заведомо ложные сведения о своих доходах и кредитных обязательствах. Она утверждала, что в этой МФО брала деньги не в первый раз и всегда возвращала, а при оформлении нового займа сообщила, что неофициально работает уборщицей, после чего справку о доходе, которую работодатель давать отказывался, у нее не просили.

Фото: Александр Коряков / Коммерсантъ

В итоге Верховный суд соответствующие решения отменил и долг списал. Его коллегия по экономическим спорам определила, что само по себе непредставление документально подтвержденной информации о размере дохода, с учетом очевидности пенсионного возраста должника, не свидетельствует о злоупотреблении, а также указала на «явно обременительный характер обязательства», из-за которого пожилая женщина выплатила в 16,7 раза больше, чем взяла в долг.

В России МФО выдают займы на непредвиденные расходы

Согласно опросу, почти каждый пятый россиянин пользовался микрофинансированием за последние два года. Более чем в половине случаев (57 процентов) целью получения микрокредита были непредвиденные расходы: лечение, ремонт автомобиля и так далее, свидетельствуют данные «Альфа-денег». Подавляющее большинство респондентов (72,6 процента) занимает до 10 тысяч рублей, больше 100 тысяч берут в МФО только 3,3 процента опрошенных.

В нашей стране рынок микрозаймов действительно устроен несколько иначе, причем различие связано прежде всего с аудиторией, на которую ориентируются микрофинансисты. Если в развивающихся странах выдача микрокредитов началась как средство поддержки самого мелкого бизнеса, которому не в состоянии помочь государство, то российские МФО работают преимущественно с физлицами, выдавая им короткие займы — «до зарплаты» или на покупку в рассрочку, делая это чаще всего онлайн (91 процент выдач в 2025 году оформлялся дистанционно).

Фото: Виктор Коротаев / Коммерсантъ

По данным Центробанка (ЦБ) за 2025 год, отечественные микрокредиторы выдали населению и бизнесу два триллиона рублей, но рост рынка практически остановился из-за ужесточения регулирования. В частности, ЦБ ограничивает выдачи закредитованным заемщикам и борется с самыми дорогими займами. С апреля 2026 года переплата по займам сроком до года не может превышать сумму долга; с октября заработает запрет на выдачу новых дорогих займов тем, у кого уже есть два непогашенных; а с 2027-го вступит в силу правило «один заем в одни руки».

В условиях, когда некоторые политики призывают полностью запретить МФО, а просрочка по микрокредитам в первом квартале 2026 года выросла с 2023 года до максимальных 33,8 процента, критикуемое отраслью ужесточение и в целом процессы, ведущие к уходу многих игроков с этого перегретого рынка, выглядят вполне логично.

Проиграна ли война с нищетой?

Сказывается на работе микрокредиторов и текущая геополитическая повестка. Так, крупнейшая микрофинансовая компания Таиланда Muangthai Capital Pcl в связи с последствиями иранского конфликта объявила об ужесточении условий работы с заемщиками с низким уровнем дохода, испытывающими трудности из-за роста стоимости жизни. Приоритет там решили отдавать качеству активов и усилению контроля над проблемными кредитами, а не достижению цели по росту кредитного портфеля. Фермеры и наемные работники, составляющие около 60 процентов из 3,5 миллиона клиентов, вынуждены увеличивать расходы на удобрения, продукты питания и другие товары первой необходимости, объяснил гендиректор МФО Паритхад Петампай.

Фото: A.m. Ahad / AP

Глобально же в ситуации, когда коммерциализация идеи микрокредитов привела ее изначальный гуманитарный посыл к очевидному краху, а зарабатывающие на ней организации в основном перешли в руки крупнейших банков и международных фондов (например, долю в камбоджийском Acleda держит фонд под управлением Morgan Stanley), остается только жаловаться, обвиняя Всемирный банк и другие глобальные институции в финансировании кредиторов-хищников. Что и делают правозащитники, пишет WSJ.

Поезд надежд на победу над бедностью, судя по всему, и правда уже ушел, однако эксперты находят в провалившемся проекте и положительные стороны. Микрофинансирование хоть и не преобразило жизнь бедных, все же создало коммерчески жизнеспособные институты, дающие им возможность пережить кассовый разрыв от посева до урожая или оплатить медицинский счет, не скатываясь в полную нищету, отмечает профессор Нью-Йоркского университета Джонатан Мордач.

В то же время в одной из крупнейших экономик мира — китайской — власти решили реформировать программу микрокредитования, сместив акцент с борьбы с бедностью на долгосрочную поддержку доходов сельских домохозяйств. Действующая программа микрокредитования станет программой «микрокредитования для поддержки развития», что связывают с реализуемым Пекином масштабным курсом на возрождение сельских территорий и созданием постоянного механизма предотвращения возврата к бедности.

Фото: Cheng Xin / Getty Images

В рамках кампании по борьбе с бедностью к 2020 году Китай вывел из состояния крайней нищеты около 100 миллионов сельских жителей, напоминает Bloomberg. Теперь же домохозяйствам, находящимся под угрозой возвращения в категорию бедных, а также официально признанным малоимущими, будут выдавать кредиты в размере до 100 тысяч юаней (14,6 тысячи долларов) на срок до трех лет без предоставления залога, с фиксированной процентной ставкой и жестким ограничением трат полученной суммы производственными нуждами — вроде сельского хозяйства или развития малого бизнеса.

Центральное правительство будет субсидировать до 70 процентов расходов по уплате процентов (но не более 2,5 процентного пункта), при этом местным властям рекомендуется оказывать дополнительную поддержку, а в сфере регулирования ожидается применение более гибких подходов к надзору вкупе с ужесточением контроля за целевым использованием средств.

Народный банк Китая также объявил, что к кредитам, выданным в сельскохозяйственном секторе группам населения, выходящим из бедности и живущим в слаборазвитых регионах, не будут применяться штрафные санкции, даже если доля проблемных кредитов в этих сегментах превышает средний показатель по банку на величину до трех процентных пунктов. Так в стране пытаются нанести удар по бедности, одновременно не давая гражданам увязнуть в бесконечной череде микрокредитов.